文|锦缎

在A股的漫长历史里,能穿越20年周期、对峙归并主业、终了百倍涨幅的企业,凤毛麟角。而宇通客车,这家从河南郑州走出来的最不性感传统制造企业,用整整20年的期间,从一家地方国企转变为全球客车行业的完全民营龙头,股价也走出了令东谈主感触的百倍弧线。

2004年1月,宇通前复权股价为0.36元,2026年4月股价最高为36元。对应是财务数据的高增:2003年收入32.5亿元,利润1.3亿元;2025年收入414亿元,利润56.3亿元;别离增长12倍,42倍。

图:宇通客车自2004岁首于今,最飞腾幅近百倍 辛劳着手:Wind

百倍之后,宇通还是坐稳全球客车头把交椅,2024年,宇通在全球大中客车中市占率达到12%。从郑州的一个汽修厂逆袭为全球客车第一,这是一个惊东谈主的成就;要知谈,客车行业实质上是一个壁垒并不算高的赛谈,时间门槛远不如乘用车,更毋庸说芯片、生物医药这些高技术鸿沟。

回望宇通的发展历程,不错清亮地分为三个重要阶段:

●第一个黄金期(2004-2017年)。2004年是完全体的起初——这一年,困扰企业多年的体制机制问题透彻理顺,何况通过与沃尔沃、MAN的深度合营筑牢了时间根基,又恰巧赶上了中国城镇化狂飙突进的历史海浪。这13年里,宇通的股价涨幅超10倍,且和国内同业的差距透彻拉开。

●冬眠阶段(2017-2023年)。国内客车市集见顶回落,行业联络6年负增长,2021、2022年以致堕入全行业耗费的泥潭。但宇通莫得像好多企业那样急不择途去搞多元化、蹭热门,反而千里下心来,一边信守主业,一边布局国外市集和新能源时间。

●出口带动股价高潮超5倍(2023年于今):出口,尤其是欧洲市集的新能源化海浪,成了宇通新的增长引擎。行为国内最早布局新能源客车的企业,宇通新能源也处于首先;更重要的是,宇通早就在国外铺好了制造、销售的完整麇集。2025年,宇通国外收入达到211亿元,由于国外毛利率显耀更高,国外还是孝顺了公司利润的大部分。

从2004到2026,20年时光,两个大风口中永远在牌桌上的宇通,最终所有斩获了近100倍的涨幅。昭着这不是运谈的馈遗,对宇通的接头一方面有助于咱们判断客车行业的投资价值,更紧要的敬爱在于给咱们寻找下一个百倍企业提供范本。

01先让我方成为优秀的企业,风口来了才抓得住

风口笃定至关紧要;然而雷同是风口,为什么繁密国产客车中惟有宇通作念到了百倍?风口永远是外因,自己的实力才是内因。莫得弥散硬的内功,再大的风口终究也抓不住(比如这一轮风口是欧洲新能源,最受益的却是宇通和青出于蓝比亚迪)。

1.机制被捋顺

与其他国内客车企业一样,宇通最早是一家国有企业——郑州客车厂。1993年改制,1997年上市,但真确的体制机制理顺是在2004岁首通过科罚层收购(MBO)完成民营化更动。在此基础上,尔后的宇通还推出了多轮股权激发,终了职工利益与公司深度绑定。

是以开篇咱们将2004年、而非上市的1997年界说为宇通百倍的真确起初,这是宇通发展史上最紧要的一次回身。

机制上风,在行业下行期体现得大书特书。2017到2023年的六年低谷期,好多客车企业要么盲目跨界搞多元化,要么减弱阵线苟活,要么平直堕入耗费泥潭。但宇通永远稳得住——不跨界、不折腾,接续往研发和国外布局砸钱。这种旁东谈主看起来有点傻的策略定力,实质上是机制赋予的底气。

与乘用车雷同,体现企业竞争力差距最直不雅的谋划即是单车盈利。宇通国内燃油车净利润接近1万,其他玩家则在盈亏均衡线近邻,新能源的差距更大;出口燃油车,宇通单车盈利数万元,是国产竞争敌手的4倍,其出口新能源单车盈利向上50万,亦然遥遥首先。

2.时间从引进来到走出去,完成闭环

中国客车从燃油车时间最早引进欧洲时间,到最终通过新能源反攻欧洲市集,完成了一个完竣的时间闭环,宇通即是其中的代表。

第一步:在燃油车时间,通过国际合营打下最塌实的时间基础底细

2004年前后,宇通先后和沃尔沃、MAN这两家欧洲顶级商用车巨头开展深度时间合营。这两次合营,让宇通系统学到了欧洲最先进的客车制造时间、质料科罚体系和研发经由,设立起了和国际接轨的时间圭臬。(乘用车、摩托车、重卡鸿沟咱们也在不雅察到雷同的事情)

行为偏拼装的生意,客车中枢时间并不算高精尖的黑科技,而是可靠性、持久性、经济性这些最确凿的谋划。通过和国际巨头合营,宇通设立起了塌实的燃油车时间体系。

第二步:新能源时间,与国内产业链成为全球第一梯队

开元棋牌app2026世界杯中国官方下载中国公交车电动化始于2009年的“十城千辆”;新能源汽车补贴累计向上千亿元,新能源客车补贴接续至2022年底,中国成为全球最早激动公交电动化的国度,电动公交保有量渗入率向上80%。

在这个过程中,都集乘用车的新能源化,中国最终设立全球最完善高效的新能源产业链:能源电板、电机、电控这些中枢零部件,中国企业的老本和时间都全球首先。

宇通是国内最早布局新能源客车的企业之一,掌抓了新能源中枢时间,搭建起了 “1大平台+ 2大中枢+ 7大总成”的完整时间体系。且依托中国完善的新能源产业链,宇通的新能源客车在老本上也得回了自然的上风。

20年后全球市集的竞争形势里,宇通以12%的份额位居全球第一,戴姆勒降到了第二,金龙排在第三,中国客车企业,还是真确站在了寰宇舞台的中央。何况中国新能源客车,还是至少首先欧洲证实们1-2个代际了。是以宇通对欧洲车企不仅是终浮现销量的反超,更是在新能源上完成了时间的超车。

图:全球中大型客车企业销量前15(2024年) 辛劳着手:Marklines,耿直证券

02第一个风口:国内城镇化,奠定十倍增长基础

1.城镇化带来大机遇

城镇化是客车行业在2004-2017年最大的基本面,莫得之一。这很好相识,客车、公交车都是城镇化刚需,基本上全球的礼貌都是跟着城镇化率进步至60%,公交车保有量会达到8-10辆/万东谈主。

2004年,中国的城镇化率惟有42%,到了2017年,这个数字还是涨到了60%。东谈主类历史上限制最大城镇化海浪,也顺带手创造了东谈主类历史上最大的客车市集。

2005到2016年,大中客车的销量一起走高,年复合增长率达到9.7%,2016年更是冲到了接近19万辆的历史最岑岭,达到寰宇需求的一半。这个过程中,吃到最大红利的即是国产的客车厂。

图:全球供给保有量测算 辛劳着手:东吴证券

在这个过程中,新能源又把行业的天花板进一步举高。2009年国内启动的新能源公交车补贴政策,不仅带来了大批的新增需求,还大幅进步了单车的价值量:一辆新能源客车的价钱,是传统燃油车的2到3倍。

自然,当今回头看,国内客车市集其确凿2015年就基本见顶了,2016年只是终末的狂放,之后即是联络6年的下滑。不外在这13年的黄金期,宇通完成原始蓄积,葡萄新京官方网站2026中国最新版和整个竞争敌手拉开了实质的差距。

2.To B属性,让国产替代相对更容易

在雷同的城镇化大潮中,客车行业的国产替代为什么比乘用车、家电等行业都要奏凯得多?

中枢原因是客车To B,采购方(公错杂团、客运公司)将其界说出产用具,他们最敬重的从来不是品牌,而是性价比、可靠性、售后做事,这让国产客车企业的性价比上风得以推崇。

同等竖立下,国产客车的价钱惟有外资品牌的1/2到2/3;且做事上风昭彰,原土企业的做事麇集更密集,反应速率快得多,还不错凭证不同地区、不同客户的需求,快速调遣家具。

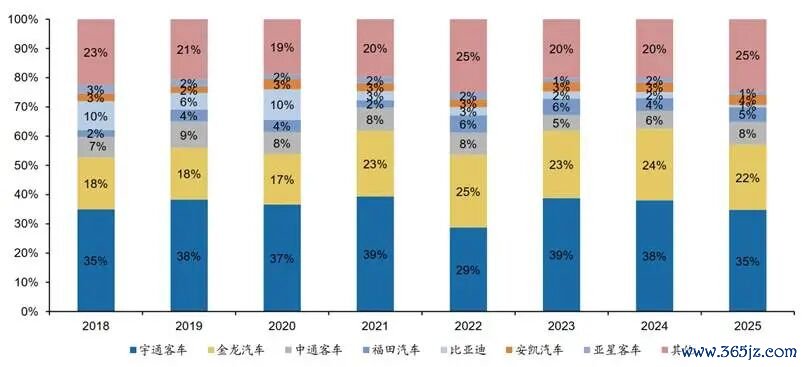

是以咱们看到,客车行业的国产替代完成得至极早也至极透彻。早在2010年前后,外资品牌就基本退出了中国客车市集的主流竞争,宇通、金龙、中通这些国家具牌占据了险些全部的市集份额。

而在这个过程中,宇通凭借更优秀的科罚、更完善的渠谈、更可靠的家具,一步步拉开了和其他国内企业的差距。到2018年,宇通在国内大中客市集的份额还是向上了30%,向上第二名到第五名加起来的总数。

图:国内大中客车竞争形势 辛劳着手:中客网、广发证券

03第三个风口:全球新能源化成高端市集冲突口

若是说第一个风口让宇通成了中国的龙头,那么第二个风口,就让宇通成了全球的龙头。

1.出口从“诚心诚意”到“策略撑持”

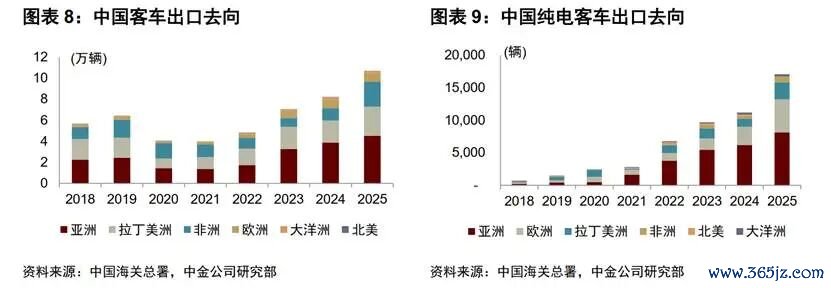

单从数据上看,国外市集水大鱼大。全球大中型客车市集相对纯熟,年销量约35万辆,其中中国7万辆左右,国外28万辆,是以国外市集空间是国内的4倍,扣除好意思日印这种比拟难投入的市集,国外也还有15万年销量,是中国的两倍。

但履行上,自然宇通和中国客车的出口起步至极早(2002年就启动了),但在很长一段期间里,出口都只属于诚心诚意的业务,行业全体年出口量不向上4万辆,不冷不热;宇通和金龙是出口的龙头,所有占据中国出口的5成以上。

早期,中国客车的出海靠靠性价比打天地,主要出口燃油车,市集麇集在亚非拉等低端市集,所有占到8成,是以利润孝顺并不大。不外至极紧要的是在这个过程中,龙头企业商业和散件拼装并行,启动搭建我方国外拼装基地、做事麇集。

但近5年来,国外成为最中枢的市集。2025年出口在8万辆左右,纯电车向上1.5万辆。

首先的催化是国内市集太卷了,2017年之后,国内客车市集接续下滑,单车利润从几万元一起跌到1万元以内,以致一度堕入全行业耗费。国内市集的内卷,逼着龙头企业必须走出去。

更重要的是新能源透彻改变了游戏规矩。传统燃油客车时间,中国企业在欧洲、北好意思这些高端市集根蒂莫得竞争力,只可在亚非拉打价钱战。

但到了新能源时间,一切都反过来了。尤其在欧洲新能源客车这个答谢最丰厚的市集中,中国车企具备价钱、家具力、体系化做事才能等多方面的空洞上风。

何况新能源客车出口的单车均价在120到180万元之间,是燃油客车的2到4倍,欧洲市集的新能源客车单车均价更是高达260万元/辆。

这个风口中,最受益的仍然是宇通。2025年,宇通国外收入占比达到51%,第一次向上了国内市集;宇通2025年的国外毛利率达到29.6%,昭彰高于国内市集,出口也成了宇通的“策略撑持”。

2.最值得眷注的是冲突欧洲市集

欧洲行为全球客车行业的制高点,是沃尔沃、MAN、戴姆勒这些百年巨头的闾阎。能在欧洲市集站稳脚跟,才是宇通转变为真确的全球龙头的有劲注脚。

欧洲的内燃机时间仍首先咱们,即使欧洲原土客车价钱数倍于国产,仍不错操纵市集,但新能源改变了对中国车企的偏见。

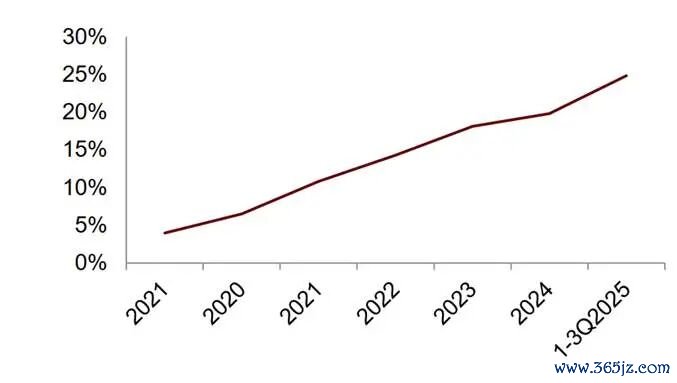

爆发起初是政策强制带来的需求伏击性。欧盟的清洁车辆领导明确条目:到2030年末,采购的公交车中43-75%必须是纯电车型,这意味着2025到2030年,每年平均要部署1.3万辆新能源客车。2019年政策推出时,欧盟纯电客车渗入率不到5%。

加快来自于电动大巴的全生命周期老本还是高出燃油车,且公交由于短途充电麇集相对好设立。是以咱们看到,欧洲新能源客车需求快速爆发,2025年渗入率进步到25%,年销量达到接近1万辆,按照一辆250万元议论,对应了250亿元的新增市集。

图:欧盟+EFTA+英国纯电客车渗入率 辛劳着手:ACEA,中金公司

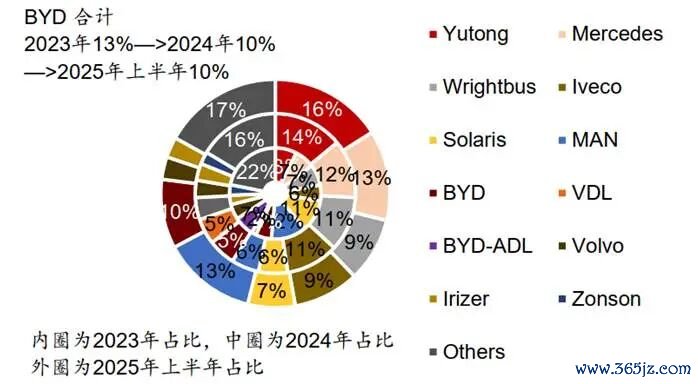

吃到这个大蛋糕的是宇通和比亚迪。2022年,宇通在欧洲的销量只是惟有423辆,市占率8%,排在第八位;2025年宇通在欧洲市占率实相较3年前平直翻倍升到16%,也冲到了第一位。中国企业比亚迪份额也快速提到11%,名依次四。

图:欧洲电动客车市占率 辛劳着手:耿直证券

更紧要的是,宇通在欧洲卖的不是低价车,而是高端新能源客车,单车均价向上200万东谈主民币。依托中国完善的能源电板产业链,中国新能源客车的老本比欧洲原土企业低20%-30%;宇通在欧洲搭建了完善的售后做事麇集,反应速率以致向上了欧洲原土企业。

04二十年100倍的启发

1.首先锁定一家优秀的企业

绝大多数企业都莫得才能界说风口。特斯拉重新界说了电动汽车,苹果重新界说了智妙手机,这么的伟大企业可遇不成求,笃定是百倍以上收益。但关于99%的企业来说,最现实的旅途是:先把我方打磨成弥散优秀的企业,作念好整个的准备,然后静静恭候风口的到来。

宇通即是这么作念的。2004年理顺体制机制、打好时间基础,然后收拢了城镇化的风口;2017到2023年行业低谷期,缄默布局国外和新能源,然后收拢了全球电动化的风口。

2.寻找下一个风口

宇通的故事在中国制造业中自然少但也不是孤例,比如也还能找到雷同的企业如念念源电气等;这两家企业都属于在第一个风口中证实了我方,第二风口处于后半段,增漫空间相对有限。

比拟乐不雅揣测:1)全球45亿城镇东谈主口,乐不雅揣测异日公交车保有量提到8辆/万东谈主,对应保有量560万辆,每10年更新一次,那么年需求进步到50-60万辆;2)新能源渗入率进步至50%,带动单车价钱进步至100万元,那么市集空间5000-6000亿;3)宇通由于新能源上风,全球市集份额15%,对应900亿营收,假定利润率15%,对应的利润天花板在130亿,8-10倍估值,较现存市值最多还能算出翻倍的空间。

是以自然全球更为感意思意思的话题是:下一个把抓大趋势、更大空间的企业在那边?

值得眷注的至少有两个场地:新能源乘用车正在复制客车的旅途——从国内内卷到全球冲突;重卡行业的电动化和出海,险些即是客车故事的翻版;咱们异日将逐个拆解。

行为结语,咱们至少不错难忘这一朴素的敬爱:先把我方打磨成弥散优秀的企业,作念好万全的准备,然后恭候风口到来,一个风口就能带来5到10倍的跃升,而收拢两个风口,就可终了百倍遗址。

本文系基于公开辛劳撰写葡萄新京官方网站2026最新版,仅行为信终止流之用,不组成任何投资忽视